Table of Contents

쌍방과실 사고, 자기부담금 일부를 상대방에게 청구할 수 있다? — 대법원 2022다287284 판결로 보는 자차보험 자기부담금에 관한 선도적 판결

운전을 하시다가 이런 생각 한번쯤 해보셨을 겁니다.

“내 잘못은 30%인데, 자기부담금 50만 원은 왜 내가 다 내야 하지?”

쌍방과실 사고가 났을 때 자차보험으로 차를 고치고 나면 약관에 정해진 자기부담금만큼은 본인 주머니에서 빠져나갑니다.

그런데 가만히 생각해 보면 이상하지 않으신가요?

내 과실이 30%라면 자기부담금도 30%만 내가 부담하고, 70%는 상대방이 부담해야 하는 것 아닌가?

그동안 보험사는 “자기부담금은 약관에 따라 본인이 모두 부담하는 것”이라고 설명해 왔고, 하급심도 같은 입장이었습니다.

그런데 최근, 대법원이 다른 답을 내놓았습니다.

오늘은 대법원 2022다287284 판결의 내용을 일반인이 알기 쉽도록 풀어드리겠습니다.

알아두면 좋은 기본 개념 3가지

본격적인 판결 이야기를 하기 전에, 세 가지 개념만 짚고 가겠습니다.

자기차량손해보험(자차보험)이란?

내가 가입하는 자동차보험 중에서 내 차가 파손됐을 때 내 차의 수리비를 보상해 주는 항목입니다.

상대방을 위한 것이 아니라 ‘내 차’를 위한 보험이라는 점이 핵심입니다.

자기부담금(공제금액)이란?

자차보험으로 차를 고치게 되면

전체 수리비를 보험사가 모두 내주는 것이 아니라

일정 액수 또는 비율만큼은 내가 부담해야 하는데, 이 부분을 자기부담금이라고 합니다.

예를 들어 수리비 500만 원이 나왔을 때

자기부담금이 50만 원이라면 보험사가 450만 원을 지급하고 나머지 50만 원은 내가 부담하는 거죠.

이는 보험계약자의 도덕적 해이를 막고 보험료를 낮추기 위한 장치입니다.

보험자대위(상법 제682조)란?

보험사가 보험금을 지급하고 나면 그 금액만큼 보험사가 가해자(제3자)에게 청구할 수 있는 권리가 생기게 됩니다. 상법 제682조가 그 근거입니다.

상법 제682조 (제3자에 대한 보험대위)

① 손해가 제3자의 행위로 인하여 발생한 경우에 보험금을 지급한 보험자는 그 지급한 금액의 한도에서 그 제3자에 대한 보험계약자 또는 피보험자의 권리를 취득한다.

쉽게 말하면, 내가 사고 후 보험금을 받았으면 가해자에게 또 받으면 이중으로 받게 되는 셈이니 보험사가 대신 받아간다는 거죠.

쌍방과실 사고, 보험금은 어떻게 처리되는지 아시나요?

자차보험 처리 방식에는 두 가지가 있습니다.

선처리 방식

과실비율이 확정되기 전에

전체 손해액에서 자기부담금만 빼고 보험사가 먼저 지급하는 방식입니다.

수리부터 빨리 해야 하니 일단 보험사가 다 지급하고

나중에 상대 보험사로부터 회수하는 구조입니다.

교차처리 방식

과실비율이 확정된 후에

내 과실분에 해당하는 손해액에서 자기부담금만 빼고 지급하는 방식입니다.

상대방 과실분은 처음부터 상대 보험사에서 받게 됩니다.

두 방식의 공통점은

어떤 방식이든 결국 자기부담금은 내가 부담한다는 점입니다.

여기서부터 오늘의 쟁점이 시작됩니다.

사건의 쟁점 — “자기부담금 중 상대방 과실분도 내가 떠안아야 하나?”

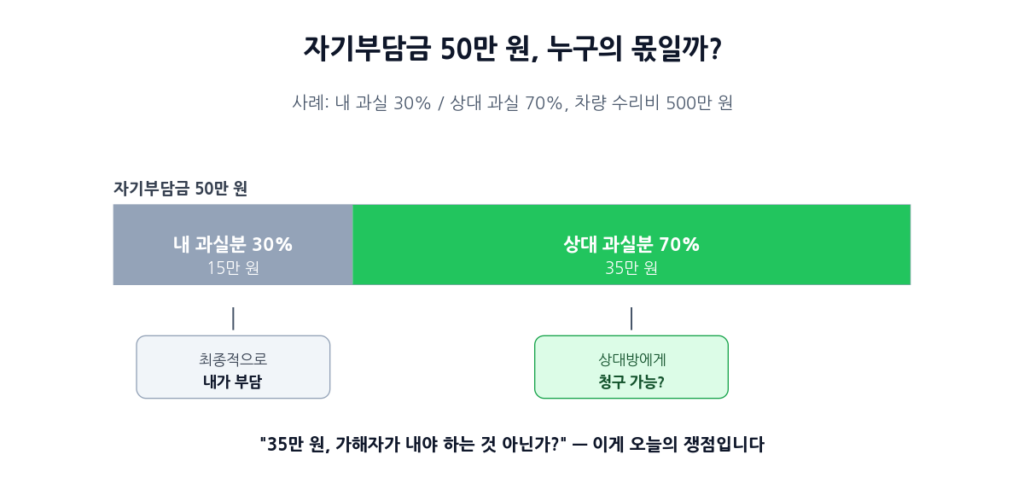

쉬운 사례로 살펴보겠습니다.

내 과실 30%, 상대 과실 70%인 사고에서

차량 수리비 500만 원이 나왔고 자기부담금이 50만 원입니다.

자차보험으로 처리하면 450만 원은 보험사가 지급하고

50만 원은 내가 부담하게 됩니다.

그런데 50만 원이라는 자기부담금을 가만히 들여다보면

**15만 원(내 과실분 30%) + 35만 원(상대 과실분 70%)**으로 나눌 수 있죠.

여기서 의문이 생깁니다.

상대방 과실분 35만 원은 가해자(또는 그 보험사)가 내야 하는 것 아닌가?

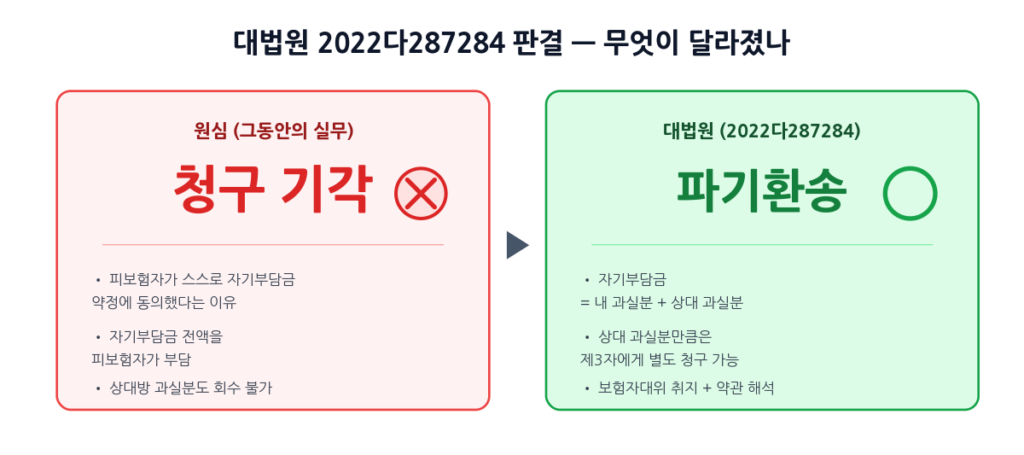

그동안 하급심에서는 이 청구를 받아들이지 않았습니다.

원심도 이렇게 판단했습니다.

“피보험자가 스스로 자기부담금 약정이 포함된 자기차량손해보험계약을 체결하였고, 사고 발생 후 그로 인한 손해 중 일부인 자기부담금을 그 약정에 의하여 자신들이 부담하게 된 것일 뿐”

쉽게 말해, “본인이 동의한 자기부담금이니까 본인이 다 부담하라”는 논리였습니다.

대법원의 판단 — “상대방 과실분은 별도 청구할 수 있다”

그런데 대법원은 원심을 파기하고 다른 결론을 냈습니다.

대법원 2022다287284 판결의 핵심은 이렇습니다.

“자기부담금 중 상대방의 책임비율에 해당하는 부분은 가해자(제3자)에게 별도로 청구할 수 있다.”

대법원은 그 근거를 세 가지로 들었습니다.

근거 ① — 보험자대위의 취지

상법 제682조 보험자대위 제도의 취지는

피보험자가 보험금을 받고 가해자에게 또 청구하면 이중이득이 되니 그것을 막고

가해자가 보험사 때문에 책임을 면하는 결과도 막는 데 있습니다.

(대법원 1990. 2. 9. 선고 89다카21965 판결, 대법원 2019. 11. 14. 선고 2019다216589 판결)

이 취지는 자기부담금에도 똑같이 적용되어야 한다는 것이 대법원의 입장입니다.

자기부담금 중 상대방 과실분에 해당하는 35만 원을 청구하지 못한다고 하면

가해자가 자신의 책임을 면하는 결과가 되어 위 취지에 반하기 때문입니다.

근거 ② — 약관 해석은 고객에게 유리하게

보험사가 대위할 수 있는 권리의 범위는 약관에 정함이 있으면 그에 따르고,

정함이 없으면 약관 해석의 일반원칙에 따라 고객에게 유리하게 해석해야 합니다.

(대법원 2012. 8. 30. 선고 2011다100312 판결)

자기부담금 약정은 “보험사가 부담하지 않고 피보험자가 부담한다”는 의미일 뿐

“피보험자가 가해자에게도 청구할 수 없다”는 의미까지는 아니라는 게 대법원의 해석입니다.

근거 ③ — 평균적 고객의 이해 기준

약관은 평균적 고객의 이해 가능성을 기준으로

객관적·획일적으로 해석되어야 합니다.

(대법원 2010. 11. 25. 선고 2010다45777 판결)

평균적인 고객 입장에서 “자기부담금은 무조건 내가 다 부담하고 가해자에게도 받지 못한다”고 이해할 사람이 과연 얼마나 될까요?

그렇게 해석할 수는 없다는 것이 대법원의 결론입니다.

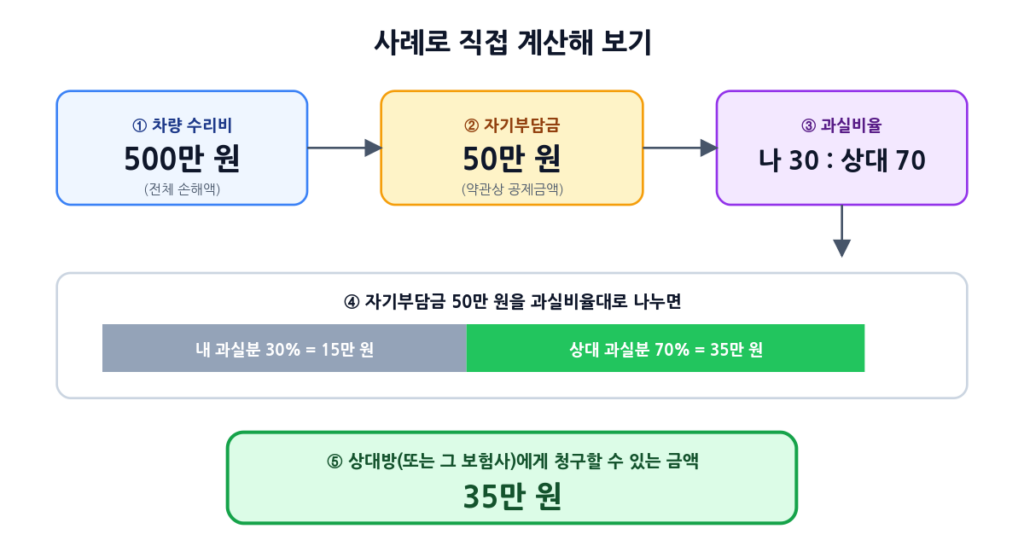

사례로 직접 계산해 보기

다시 처음 사례로 돌아가 보겠습니다.

수리비 500만 원, 자기부담금 50만 원, 내 과실 30%, 상대 과실 70%인 경우

이번 대법원 판결에 따라

50만 원 × 70% = 35만 원

이 금액을 가해자(또는 그의 자동차보험사)에게 청구할 수 있습니다.

작은 금액 같지만 사고가 자주 나는 분 입장에서는 분명 의미 있는 권리입니다.

이 판결의 실무적 영향 — 누구에게 어떻게 영향이 있나

운전자(피보험자) 입장

자차보험을 사용한 후 자기부담금을 그냥 손해라고 생각하고 넘기지 마세요.

상대방 과실비율에 해당하는 부분은 별도로 청구할 수 있는 권리가 있습니다.

보험사 입장

대법원은 판결문에서

“자기부담금에 관한 정산 등의 내용을 보험약관에 미리 명확하게 기재하여 두는 것이 바람직하고, 이는 보험자의 명시·설명의무의 대상이 된다”

라고 지적했습니다.

앞으로 자동차보험 약관은 자기부담금 정산에 관해 보다 명확히 기재될 가능성이 높습니다.

가해자(상대방) 입장

쌍방과실 사고를 일으킨 가해자는

상대방 자기부담금 중 자기 과실분만큼 추가로 손해배상 책임을 질 가능성이 생겼습니다.

운전자가 실제로 챙겨야 할 체크리스트

쌍방과실 사고 후 자기부담금의 일부라도 회수하시려면 아래 자료들을 보관해 두셔야 합니다.

- 보험금 지급내역서 — 자차보험으로 얼마를 받았는지

- 자기부담금 영수증·공제내역 — 내가 실제로 부담한 자기부담금

- 과실비율 결정 자료 — 과실비율분쟁심의위원회 결정문 또는 판결문 (없으면 생략)

- 차량 수리비 견적서·영수증

그리고 한 가지 꼭 기억하실 점은

손해배상청구권에는 소멸시효 3년이 적용된다는 것입니다.

민법 제766조 (손해배상청구권의 소멸시효)

① 불법행위로 인한 손해배상의 청구권은 피해자나 그 법정대리인이 그 손해 및 가해자를 안 날로부터 3년간 이를 행사하지 아니하면 시효로 인하여 소멸한다.

너무 오래 두면 청구권 자체가 사라질 수 있으니 주의하세요.

변호사의 생각

자기부담금이 30~50만 원 정도 되면 많은 분들이 그냥 포기하시는 경우가 많습니다.

소송하기엔 금액이 작고,

직접 가해자나 상대방 보험사에 연락하면 거절당하기 일쑤니까요.

그러나 이번 대법원 판결로

자기부담금 중 상대방 과실분만큼은 분명히 받을 수 있는 돈이 되었습니다.

특히

- 사고가 잦은 영업용 차량 운전자분들

- 그동안 여러 번 자기부담금을 손해 보신 분들

이라면 한번 따져보시는 것이 좋습니다.

또한 보험사들이 약관에 “자기부담금 정산”에 관한 내용을 명시·설명할 의무가 있다는 점도

이번 판결의 중요한 시사점입니다.

본인이 가입한 자동차보험 약관에 이런 내용이 명확히 기재되어 있는지

한번 확인해 보시면 좋겠습니다.